| 米国債買付史 |

(最新見直し2009.9.11日)

| (れんだいこのショートメッセージ) |

| ここで、日本政府の米国債買い付け史を整理しておくことにする。「米国債保有は、日本の財政再建の最後の足かせとなるのか?」、「日銀の米国債保有額」、「日本の保有米国債」、「947.米国の崩壊」その他参照。「米国債の保有額などは、アメリカ側からは断片的に出ているものの、日本の政府からはどれだけ保有しているのかは明らかにされてはいない」。これは問題ではなかろうか。 「チェイニー米副大統領は何のために来日したのか?」によると、「日本はもう、イラク戦争の戦費30兆円以上負担している」とある。2007/02/27日のコメントなので、その後更に増加していることになる。 2009.1.10日日 れんだいこ拝 |

| 【日中両国の米国債買い付け狂騒史】 |

|

2008.11.18日、米国財務省の「対米証券投資状況」(TIC)(国際資本統計)によると、米国債(米財務省証券、米政府機関債(GSE社債)、米公社債および米公社株式の合計)の日中買い付け狂騒史の動きが次のように判明した。

中国の米国支えが露骨化している。この背景にどういう事情が有るのだろうか。中国の米国債保有高は、00年9月末時点では621億ドルだった。日本にもまして増え続けているのが中国である。中国の外貨準備高の増大と米国債購入については中国経済の急成 長と対米輸出増とともに顕著になっており、財務省統計による と、1999.12月に中国と香港を合わせた保有額が985億ドルにのぼり、それまで日本、英国に続いて三位の位置にあった ドイツを追い抜きその後も着実に増え続けている。 2001.9月の米中枢同時テロ後の動きとして、中国の米国債保有高に更に拍車がかかった。2004年時点で、1997年当時の約2.4倍に当たる1200億ドル以上に達している。8年間で10倍弱も増えたことになる。中国は多くを米国債などのドル資産で持つ外貨準備高が06年1月に日本を抜いて世界一となっている。 米国金融市場の危機が顕在化して以降の2008.7月以降10月までの4ヶ月で、中国は、米国債を約1491億ドル(約13兆4932億円)買い越した。米国発の金融危機が世界的に広がっているが、中国は米国債への投資を続けていることが確認された。米財政赤字が拡大する中、米国債の安定的な引受先となっている。「中国証券報」によると、9月の新規保有額は436億ドル(日本は128億ドルの減少)で、前月の223億ドルのほぼ倍に達し、年初以来最も増加の大きい月となった。その結果、中国の米国債保有残高は、リーマン・ブラザーズ倒産ショックが起きた9月に約5870億ドル(約53兆1222億円)となって、日本を抜き世界第一位の水準となった。 2008.9月末現在、中国の米国債保有額は5850億ドル(約56兆7千億円)に達し、首位を続けていた日本(5732億ドル)を抜いて世界のトップに立ち世界最大の米国債保有国となった。1〜9月の新規保有額は累計1074億ドル。2月と6月を除いて保有額が増加し、特に7月以降は増加幅が拡大した。10月に中国は米国債を更に約659億ドル(約5兆9638億円)買い越し、中国の米国債保有残高は約6529億ドル(約59兆0860億円)に達した。 他方、日本の動きはどうか。これまで米国債保有額で世界一だった日本は、ここ8〜9月の2カ月連続で保有額が減し、9月は8月の5860億ドルから128億ドル減って5732億ドルになった。10月に前月より約123億ドル(約1兆1131億円)買い越したものの、残高は約5855億ドル(約52兆9864億円)であり、中国の約90%の水準に留まっている。これにより、中国は、第二位の日本を約674億ドル(約6兆0995億円)も上回っている。海外全体の米国債買い付けは2兆8605億ドルで、前月より1106億ドル増えた。保有額世界3位は英国で3384億ドルに達する。 これを米国側から見ると次のようになる。 米国政府は2001.9月の9・11以来、米国債を外国に売却して得たドル資金で財政を補ってきている。その結果、米国債の発行残高のうち外国が保有する比率は2000.5月に約36%であったのが、2008.6月には63%を超えた。このパーセンテイジは、10月に低下して60%を下回っており、米国債の大量発行に外国の買い取りが追い付かない情況になっていると思われる。 未曾有の金融危機に立ち向かうために米国連邦政府は巨額の財政支出をおこない、破綻しかかった金融機関に資本を注入している。その結果、財政収支が急速に悪化し、2008.1月から10月までの累積で約7324億ドル(約66兆2792億円)の赤字となっている。これは過去最大であった2004年の財政収支赤字4128億ドル(当時の為替レートで約37兆3615億円)の約1.77倍の水準であり、12月末には更に拡大すると思われる。 経常収支が赤字である米国を、経常収支が黒字である国がファイナンスするというドル循環の観点からすれば、日本に替わって中国が米国を最もファイナンスしていることになる。中国の外貨準備残高は2兆ドルに迫る水準に増加しており、中国の実際の米国債保有高は6529億ドルよりも更に大きいと推測される。米国の財政赤字と米国債の発行残高とが今後も拡大するならば、米国のアジア戦略の機軸が日米同盟から米中G2へシフトしたとしても国際金融の観点からは不思議ではないだろう。 |

| 【「橋本首相の日本保有の米国債売却の可能性発言事件」考】 | |

|

1997.6.23日、訪米中の橋本龍太郎首相が、コロンビア大学での講演を終えた後の質疑応答でのコメントで、ジョーク交じりに、日本保有の米国債売却の可能性について触れた。質疑応答の部分は、公式の講演報告書には入っていないが、サイト「Hashimoto’s

threat」で詳細なやり取りが保存されている。これを確認する。

この「橋本首相の日本保有の米国債売却の可能性発言」により、翌日のニューヨーク市場は、1987年のブラックマンデー以来最大の192ポイントの下げ幅を記録した。その後、日本政府の否定により沈静化したが、当時、これは、単なるジョークや即席の発言(the

cuff remark )ではなく、アメリカの円高誘導に対するけん制(threat)を意図したものだとの説も流れた。これにより橋本首相の命運が定まった。橋本首相は、この発言により総理の座を失ったと云われている。この一件があった後、日本保有の米国債売却の話は日米間でタブー視され続けてきた。 |

| 【増え続ける米国債発行と日本の買い増し】 |

|

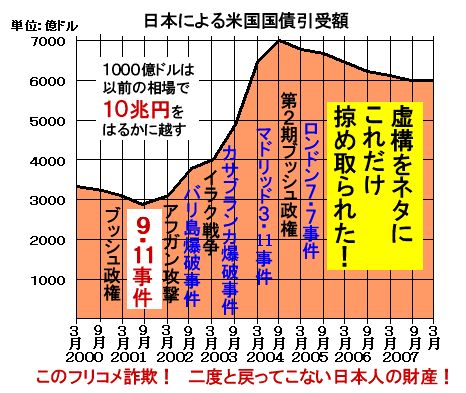

一方、米国債の発行総額は、2003年7月時点で6兆7510億ドルと、1997年対比25%の伸びにとどまっている。また、このうち、市場性国債が全体の50.6%、非市場性国債が全体の49.4%を占め、このうち外国政府向けは0.2%に過ぎない。海外保有率は、1997年当時が20.6%なのに対し、2002年は18.9%にダウンしている。このように、米国債の発行総額の増加率に比し、日本政府の米国債保有額の増加率は著しく大きく、また米国債の海外保有率がダウンしている中で、日本の保有率が上昇しているといういびつさを見せている。日本政府の米国債保有率が上昇しているのは、ほかならぬ円高を是正するために日本が行う巨大化する「円売り・ドル買い」の為替介入の結果である。政府は、為替介入資金を管理する外国為替資金特別会計で、国債の一種である政府短期証券(外国為替資金証券)を発行して、金融市場から円資金を借り、日銀を通じて外国為替市場で、その円資金をドルと両替する。それで得たドルで、政府は米国債を買って運用する。いわば、米国債と、政府短期証券(外国為替資金証券)とは両建ての関係にある。世界最大の債権大国ニッポンの中身とは、実は、このような両建て関係に支えられた名のみのものなのだ。それでも米国債を買い続ける大儀名分として、政府は、両国の金利差に求めている。すなわち、政府は、日米の金利差で、累計28兆円の運用益があるとしている。 |

| 【米国財務省証券保有高の推移 (単位:10億ドル)】 (資料)米国財務省「Major Foreign Holders of Treasury Securities」から作成。 外国勢の米証券保有高、06年6月末で7.78兆ドル=財務省(nifty キャッシュ ロイター) === 備忘録(引用)=== [ワシントン 31日 ロイター] 2007.6.1日、米財務省は、2006年6月末時点の外国勢による米証券保有高がとなり、前年同期のから13.3%増加したとを発表した。 財務省と米連邦準備理事会(FRB)が実施した年次調査によると、外国の公的機関による米証券の保有高は2兆3010億ドルで、前年の1兆9380億ドルから増加した。 米証券の最大保有国は日本で1兆1060億ドル、このうち長期債が8億2700万ドルだった。前年は1兆0910億ドル、そのうち長期債が8130億ドルだった。 2位は中国で、保有高(香港とマカオを除く)は6990億ドル、このうち長期債が6780億ドル。当局が人民元高抑制を試みる中、中国の米証券保有は増加している。前年は5270億ドル、そのうち長期債が4850億ドルだった。3位は英国。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 【米国外貨準備高】 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位 100万米ドル) (資料)米国財務省「Major Foreign Holders of Treasury Securities」から作成。 「外貨準備高(総務省統計局より)」

中国も米ドルをかなり保有しているといわれている。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(「二度とだまされない! 9・11詐欺の事実を暴くことは、我々の未来を作る作業だ!」) |

|

![]()

![]()

![]()

![]() (私論.私見)

(私論.私見)